本文目录一览:

截至2022年7月1日收盘,翰宇药业(300199)报收于13.49元,下跌2.74%,换手率3.67%,成交量25.61万手,成交额3.48亿元。

资金流向数据方面,7月1日主力资金净流出2993.25万元,游资资金净流入1646.46万元,散户资金净流入1346.79万元。

近5日资金流向一览

翰宇药业融资融券信息显示,融资方面,当日融资买入2675.83万元,融资偿还3305.38万元,融资净偿还629.55万元。融券方面,融券卖出5.12万股,融券偿还6.1万股,融券余量20.11万股,融券余额271.28万元。融资融券余额4.69亿元。近5日融资融券数据一览

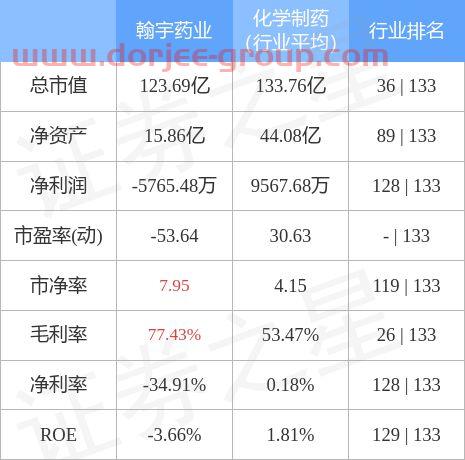

该股主要指标及行业内排名

该股最近90天内无机构评级。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

上交所2022年3月21日交易公开信息显示,南京医药因属于当日涨幅偏离值达7%的证券而登上龙虎榜。南京医药当日报收5.67元,涨跌幅为10.10%,偏离值达10.02%,换手率4.71%,振幅9.32%,成交额2.72亿元。

3月21日席位详情

榜单上出现了3家实力营业部的身影,分别位列买二、卖一、卖三、卖四,合计买入669.28万元,卖出2341.98万元,净额为-1672.70万元。

买二、卖一均为证券拉萨东环路第一证券营业部,该营业部买入669.28万元,卖出1330.65万元,净买额为-661.37万元。近三个月内该席位共上榜1465次,实力排名第3。证券拉萨东环路第一证券营业部今日还参与了中国医药(净买额7808.85万元),南威软件(净买额4094.89万元),九安医疗(净买额-3517.08万元)等21只个股。

卖三为华泰证券营业总部(非营业场所),该席位卖出587.77万元。近三个月内该席位共上榜689次,实力排名第10。华泰证券营业总部(非营业场所)今日还参与了南威软件(净买额9854.85万元),江苏阳光(净买额4661.42万元),奥翔药业(净买额-3897.27万元)等11只个股。

卖四为中国国际金融上海分公司,该席位卖出423.56万元。近三个月内该席位共上榜1029次,实力排名第7。中国国际金融上海分公司今日还参与了南威软件(净买额5756.51万元),奥翔药业(净买额-4156.00万元),协鑫能科(净买额2702.21万元)等13只个股。

注:文中合计数据已进行去重处理。

免责声明:本文基于大数据生产,仅供参考,不构成任何投资建议,据此操作风险自担。

上市,并购,业绩承诺期一过巨额商誉减值计提。这一切,深圳翰宇药业(300199,股吧)股份有限公司(以下简称“翰宇药业”)对资本市场的套路极为熟悉,应用的恰到好处。这家曾少贵牵头由曾氏三兄弟联手打造的药企,在主营业务的内生增长受限时及时耗资13.2亿并购成纪生物提升业绩,业绩承诺期间巨额分红,曾少贵三兄弟2014—2017年累计分红套现1.43亿元。业绩承诺期刚过,2018年成纪生物一次性商誉减值计提5.59亿元,上市8年的翰宇药业*进入亏损。更意味深长的是,并购标的成纪生物的实际控制人张有平,在持有股份解禁后快速转让给陈自勤,而陈自勤与曾少贵又有千丝万缕的关系,是否存在大股东“合理掏空”上市公司,侵害中小股东权益?和讯网将会将过程一一剖析,投资者自有判断。

高企的应收账款究竟从何而来?

实际上,和讯网查询了翰宇药业历年的业绩报告,发现其应收账款快速增长且远高于营业收入增长,尤其显著的年份是2011年(上市当年)、2012年、2015年、2018年。

2011年4月7日,翰宇药业刚上市,应收账款高企可理解为冲业绩需要;

2012年又涉及到IPO期间中签机构解禁需要;

2015年,翰宇药业刚刚对成纪生物实现合并报表,是成纪生物将原本质地不错的翰宇药业拖入泥潭还是实控人曾少贵三兄弟的“合法套现”?

2018年,则是并购标的成纪生物完成业绩对du承诺的关键节点。

由于交易所对上市公司并购标的财务报表并不强制披露,翰宇药业相关业绩报告对成纪生物的财务数据极为“概括”。冰冻三尺非一日之寒,和讯网试着对翰宇药业近几年的公开信息进行汇总分析,希望能对翰宇药业巨额应收账款的形成找到“合理的理由”。

根据公告,曾少贵持有翰宇药业1.797亿股处于质押状态,占其持股比例的89.88%;曾少强持有的1.234亿股处于质押,占其持股比例的86.49%;曾少彬持有的3829万股处于质押,占其直接持股比例的99.18%;新疆丰庆股权投资合伙企业(有限合伙)持有的282万股处于质押状态,该有限合伙由曾少彬作为执行合伙人。

并购成纪生物,翰宇药业市值“合理飙升”

2014年,翰宇药业耗资13.2亿元并购成纪生物,其中现金6.6亿元,发行股份支付合计6.6亿元,转化翰宇药业股票27,004,908股,其中张有平持有24,304,310股,凤凰财富(北京凤凰财富成长投资中心(有限合伙))与惠旭财智(北京惠旭财智投资中心(有限合伙))分别持有1,543,033股、1,157,565股,张有平、凤凰财富和惠旭财智所持有翰宇药业股份,锁定期为12个月。2015年2月,成纪生物正式被翰宇药业合并报表。

2014年并购成纪生物前后翰宇药业股价走势如下图所示:

实际上2013年12月6日起,翰宇药业股价就开始异动,从*点的7.87元一路上涨至2014年1月13日*12.36元,收盘11.85元,而此时距离翰宇药业发布停牌公告还有一个多月时间。

2014年2月19日晚间,翰宇药业发布停牌公告。当日翰宇药业收盘12.94元,涨幅8.94%。

2014年8月20日,翰宇药业发布复牌公告,同时公布重大资产重组草案。复牌之后翰宇药业股价一度进入上涨—调整—新一轮上涨,10月15日,翰宇药业股价*17.35元,达阶段性高点。

2015年1月5日,翰宇药业股价*12.20元,创阶段性新低,当日收盘12.63元。

伴随并购重组同步进行的是翰宇药业的第三次高送转—10转10派1元(含税),翰宇药业上市后在2011年、2012年均高送转10转10,高送转题材最直接的作用就是提升股价,同时又为行权之后的下一轮股价上涨做铺垫。

翰宇药业高额应收账款背后的套现路径

根据翰宇药业2015年半年报,期间成纪生物实现营业收入4137.65万元,净利润510.94万元,并购成纪生物,翰宇药业形成商誉价值92,378万元。

对于刚并购就“缩水”的成纪生物,翰宇药业半年报告里如此“解释”:成纪药业 2015 年上半年实现净利润较小,由于当期加大企业内部整合,并对产品结构和销售政策进行大幅度调整,为后期顺利实现全年的生产经营目标打好基础。

2015年上半年,合并报表的翰宇药业,应收账款已高达32,883万元,而2014年上半年,翰宇药业应收账款仅为17,820万元,同比增幅高达84.53%。

应收账款的快速增长,一般情况下对应营业收入的更大幅度的增长,否则公司应收账款就是依靠宽松的信用政策换来,后期坏账几率大概率提高。

翰宇药业近8年应收账款与营业收入及其增幅对比情况如下表所示:

2015年上半年,翰宇药业实现营业收入26,542万元,同比增幅68.64%。

和讯网查询翰宇药业2015年报,此时成纪生物实现净利润高达11,482.70万元,也就是说并购后的成纪生物,2015年下半年实现净利润10,971.76万元。

2015年,首年度合并报表的翰宇药业,实现营业收入76,826万元,同比增幅83.17%,应收账款61,754万元,一度逼近当年营业收入,同比增幅高达232.40%。

2015年财务报表附注显示,公司应收账款前五名合计仅14,268万元,占应收账款比例仅30.05%。第五名应收账款为1947.60万元,这就是说,翰宇药业其余应收账款至少需要25家客户(按第五名客户应收款平均计算)。

考验应收账款质量,对应的是坏账准备计提,翰宇药业近8年的资产减值情况对比如下图:

2018年,翰宇药业应收账款123,176万元,前五名合计金额60,433万元,前五名客户占其应收款比例不足50%。

如此高的应收账款,翰宇药业的坏账计提却极为“吝啬”,即使按照1年内应收账款5%计提,2018年翰宇药业坏账计提至少应该是:123,176*5%=6158.8万元;而翰宇药业当期坏账准备仅为2,813万元。(2018年报财务附注P216)

依次类推,2011—2017年坏账计提至少依次应为:296万元、1,013万元、740万元、2,075万元、3,088万元、4,275万元。

实际上翰宇药业的坏账准备如上图所示,相差甚远。

应收账款的坏账准备会影响当期企业利润,翰宇药业实控人曾少贵三兄弟一心套现,怎么可能将其业绩高增长+实控人看好未来发展长期持有的“双光环”轻易摘下。

应收账款的高企除了容易滋生收入作假之外,最直接的影响就是经营活动现金流的影响。

近几年翰宇药业的经营活动现金流确实也是不忍直视。后续和讯网将详细分析。

极为蹊跷的是,和讯网梳理发现,曾少贵三兄弟上市解禁期后竟毫无减持动向,而且还时不时小幅增持,此举足以给中小投资者留下“极好”的印象—看好公司未来的长期发展。

事出反常必有妖,实际上,并购标的成纪生物才是曾氏三兄弟套现减持的工具。

后续,和讯网将重点分析曾少贵三兄弟如何利用并购成纪生物合理套现,曾少贵与张有平及其股权受让者陈自勤之间的关系。

本报见习

11月14日,翰宇药业发布公告称,为积极践行社会责任,助力当前新型冠状病毒疫情防控,公司拟与中国科学院微生物研究所达成技术合作,共同开发预防和治疗新型冠状病毒多肽鼻喷剂药物,这意味着翰宇药业从仿制药转向创新药方向迈出了关键一步。

目前,如何在疫情防控常态化下,寻找阻断传播的预防和治疗性药物成为当下全球研究的主要课题。2020年12月起中科院微生物研究所与翰宇药业技术团队一同交流、探索多肽类药物研究方向。中科院微生物研究所开展了针对新冠病毒治疗药物开发的研究,已经取得了阶段性技术成果:“一种抗新型冠状病毒的多肽及其应用”的专利申请技术。

根据公告,翰宇药业将以全球独占许可方式获得该专利,快速推进“新冠多肽鼻喷剂药物”项目的临床研究和商业化落地,可申请包括全球范围的紧急使用许可。此次翰宇药业与中科院微生物所合作开发的新冠病毒多肽鼻喷剂药物正是基于微生物所过去积累的研究成果,该药物预计可实现同时兼具预防和治疗功能,简单便捷,易于推广使用。

翰宇药业方面称,本次受让中国科学院微生物研究所“一种抗新型冠状病毒的多肽及其应用”中6条多肽序列的全球独占许可权,旨在与中国科学院微生物研究所共同合作下开发新型冠状病毒多肽鼻喷剂药物,填补公司在多肽领域创新药物种类的空白,实现公司“翰翔”战略中的“仿创结合”战略支柱落地,切实向“创新”药企转型,提升公司核心竞争力,积极践行社会责任,符合公司及股东的长远利益。

(编辑 崔漫)

今天的内容先分享到这里了,读完本文《翰宇药业》之后,是否是您想找的答案呢?想要了解更多翰宇药业、南京医药股票股吧相关的财经新闻请继续关注本站,是给小编*的鼓励。

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

在平台好的出黑工作室都是有很多办法,不是就是一个办法,解决...

农银理财和农行理财的区别是什么含义不同。农银理财是农业银...

炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「华利集团公...

本文目录一览:1、20部德国二战电影2、元宇宙概念股有哪些股票...