本文目录一览:

周末闲来无事,发现一个公式对于测底比较有效,简单逻辑就是股债利差公式:

这一逻辑的体现形式是:沪深300市盈率的倒数*100—10年期国债收益率*100,其实也很好理解,市盈率的倒数大概就是预期年回报率,10年期国债收益率代表无风险利率,那么这个数值越大就表示越值得投资,越小就表示市场泡沫增大。

我简单拉了下数据做了个计算,这个数值在10以内,07年和09年市场火热的极端情况达到过0或者负,然后几次市场低情况是什么样的呢?见下图,横着看不清的,可以看横过来的图二。

在图中我们可以明显看到的五次峰值区域:

2008.11.3和2008.12.25,两次分别冲到4.78和4.67,也就是大盘1664历史底之后;

2014.5.7,次年大牛市前夕这个值达到8.41;

2016.1.28,三次股灾之后,6.34;

2019.1.3,数值6.72,沪深300大底;

2022.3.23,全球疫情暴跌之后,6.639,之后见底。

因为经济发展阶段不一样,结构不一样,见底数值差异较大,没法刻舟求剑比较*值,比如08年只有4-5,16/20年在6-7,14年*8.4。

但我们可以以经济体量已经起来的2016-2019-2020年作为参考,三次见底均是6.6左右。上周收盘是8.54-2.846=5.69(2022.5.6),4月26日收盘是6.057,这两次已经接近底部,但是距离6.6-6.8还有10%-15%的空间。而周五沪深300指数是3908,如果-10%-15%对应3321-3517。

仅作随记笔记,2022.5.8。

一、什么是EFE矩阵

EFE矩阵能够从机会和风险两个层面上找出影响企业发展的关键因素

然后根据关键因素的影响程度确定权重,再根据企业对各关键因素的有效反应程度对其进行评分

最后算出总加权分数,就得出了在这些影响因素中,哪些是最为关键与次关键的了

二、建立EFE矩阵的5个步骤

1、建立一个表格

左侧竖向表头为:机会、风险

顶部横向表头为:主要因素、权重、评分、加权分数

在主要因素列按照机会和风险列出所确认或可能的外部关键因素

2、确定权重

按照重要程度为每个关键因素赋以权重(权重总和为1)

权重则标志着该关键因素对于企业的经营发展中取得成功的相对重要程度

3、开始评分

根据指定的企业战略对每个因素的有效反应程度进行打分(1-5)

4、计算加权分数

加权分数=权重*评分

5、计算加权总分

计算所有加权分数总和

三、EFE矩阵的总结与分析

加权总分=5分:则说明企业在整个行业中无论面对机会或风险都有着*的应对,能有效地利用机会并将风险降至*

加权总分=1分:则说明企业战略既不能利用好机会优势,也无法避开外部风险,则应该重新制定企业战略

周末闲来无事,发现一个公式对于测底比较有效,简单逻辑就是股债利差公式:

这一逻辑的体现形式是:沪深300市盈率的倒数*100—10年期国债收益率*100,其实也很好理解,市盈率的倒数大概就是预期年回报率,10年期国债收益率代表无风险利率,那么这个数值越大就表示越值得投资,越小就表示市场泡沫增大。

我简单拉了下数据做了个计算,这个数值在10以内,07年和09年市场火热的极端情况达到过0或者负,然后几次市场低情况是什么样的呢?见下图,横着看不清的,可以看横过来的图二。

在图中我们可以明显看到的五次峰值区域:

2008.11.3和2008.12.25,两次分别冲到4.78和4.67,也就是大盘1664历史底之后;

2014.5.7,次年大牛市前夕这个值达到8.41;

2016.1.28,三次股灾之后,6.34;

2019.1.3,数值6.72,沪深300大底;

2022.3.23,全球疫情暴跌之后,6.639,之后见底。

因为经济发展阶段不一样,结构不一样,见底数值差异较大,没法刻舟求剑比较*值,比如08年只有4-5,16/20年在6-7,14年*8.4。

但我们可以以经济体量已经起来的2016-2019-2020年作为参考,三次见底均是6.6左右。上周收盘是8.54-2.846=5.69(2022.5.6),4月26日收盘是6.057,这两次已经接近底部,但是距离6.6-6.8还有10%-15%的空间。而周五沪深300指数是3908,如果-10%-15%对应3321-3517。

仅作随记笔记,2022.5.8。

经典的股债利差分析,是使用FED模型,将股票收益与长期债权的收益率进行对比分析,其模型公式为:

股债利差=市盈率倒数-十年期国债收益率

股债利差一般会和对应的股指走势进行对比。

以国内沪深300指数为例,其股债利差与股指的走势对比如下图所示:

可以看出,股债利差和沪深300指数呈现出明显的负相关性,两者的负相关系数达-0.79。当股债利差从局部低点或者高点发生转折时,股指运行也会有明显的变化。

结论看起来似乎很完美。

但如果我们仔细研究一下这个模型,会发现这个“完美”其实是有问题的。

首先,根据公示,股债利差由市盈率倒数与国债收益率两部分组成。这两部分与股债利差的相关性分别是0.95和0.18。也就是说,股债利差主要受到市盈率倒数的影响,国债收益率的影响十分有限。

几个指标之间的关系如下图所示:

股指与股债利差有较强的负相关性,而股债利差主要受市盈率倒数的影响,所以股指实际上是和它自己的市盈率倒数呈负相关性。

根据市盈率的定义,市盈率=股价/每股收益,所以市盈率倒数=每股收益/股价。所以股价(或股指)天然就和其市盈率倒数呈负相关性。

因此,股指和股债价差的负相关性,其实是必然的,这个结论对交易决策的指导意义并不大。

总结一下,使用FED模型计算股债利差,由于国债收益率的存在感较弱,因此并不能真正体现出国债和股指之间的互动关系。

那么改进的方向其实就明确了,要调整股债利差的模型。其中市盈率倒数指标,其负相关性天然就极强,所以将其改变。

我们使用股指一段时间内的平均收益率指标进行替代,具体的时间参数可根据实际情况调整。

新的模型变为:股债利差=股指收益率均值-国债收益率均值

下图是调整后的股债利差,其中指数为沪深300指数,收益率使用10日均值,国债收益率仍然使用10年期国债。图片右侧的绿线为历史分布:

作为对比,我们看一下标准FED模型的股债利差走势和分布:

可以看出,两者存在一定的相关性,但也有很明显的区别。另外,从历史分布来看,改进后的股债利率分布形态更“漂亮”一些。

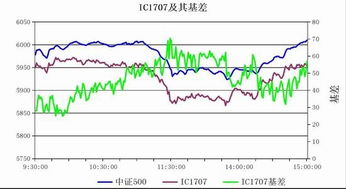

我们顺便看一下中证500指数的股债利差:

对于中证500指数的股债利差来说,标准的模型与改进模型的差异是比较明显的。尤其是历史分布,标准的股债利差是双峰分布,而改进后是单峰分布。

最后,我们看一下股债利差对股指走势的预测效果,使用当日股指利差与未来20日股指涨跌幅做散点分析,首先是沪深300的情况:

可以看出,当股债利差在中间范围的时候,和股指的关系呈现明显的正相关性。但当股债利差处于极低水平的时候,前期股指收益率远低于国债收益率,股指处于超跌的状态,那么未来几日股指上涨的可能性较大,即超跌反弹。反之,当股债利差处于极高水平的时候,未来几日股指下跌的概率较大。

同样,我们看下中证500指数的情况:

可以看出,中证500指数的股债利差与指数走势呈现比较明显的负相关性,预测效果会更好一些。

今天的内容先分享到这里了,读完本文《股债利差走势图》之后,是否是您想找的答案呢?想要了解更多股债利差走势图、efe矩阵相关的财经新闻请继续关注本站,是给小编*的鼓励。

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

在平台好的出黑工作室都是有很多办法,不是就是一个办法,解决...

农银理财和农行理财的区别是什么含义不同。农银理财是农业银...

炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「华利集团公...

本文目录一览:1、20部德国二战电影2、元宇宙概念股有哪些股票...