炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「云图控股」短线股票推荐》,是否对你有帮助呢?

本文目录

智通财经APP获悉,近日,云图控股(002539.SZ)接受机构调研时表示,截至目前,公司拥有复合肥产能 520 万吨,预计今年将有 60 万吨缓释复合肥产能投产。公司荆州基地 35 万吨磷酸铁及配套项目目前已开始动工建设,预计一期 10 万吨磷酸铁项目将于 2023 年 3 月建成投产,二期 25 万吨磷酸铁及相关配套项目将于 2023 年 12 月建成投产。截至目前,公司分别在湖北荆州和湖北宜城规划建设了 45 万吨磷酸铁(湖北荆州 35 万吨、湖北宜城 10 万吨)及其配套的湿法磷酸、精制磷酸和低品位磷酸联动生产复合肥等项目,进军新能源赛道。同时,公司在湖北应城规划建设了 70 万吨合成氨等相关项目,预计到 2025 年氮肥原料将基本实现自给自足。

预计今年有60万吨缓释复合肥投产 一期10万吨磷酸铁项目明年3月建成投产

截至目前,公司拥有复合肥产能 520 万吨,预计今年将有 60 万吨缓释复合肥产能投产。未来在全球粮食安全大背景下,公司将继续扩大产能,目前计划在湖北应城、荆州、宜城基地新建 240 万吨左右的产能,如顺利建成投产预计 2025 年公司复合肥产能将达到 800 万吨左右。

目前公司应城基地 70 万吨合成氨及相关项目已取得项目备案证及能评、环评、安评审批,正在积极办理土地等手续。

截至目前,公司拥有农用磷酸一铵产能 43 万吨/年,工业磷酸一铵产能 10 万吨/年,主要采用硫铁矿制酸。

公司拥有黄磷产能 6 万吨/年,是我国黄磷行业的主要供应商之一,市场竞争力处于全国前列。黄磷下游是磷酸、草甘膦、草铵膦等行业,随着新能源行业发展加速、国家对粮食安全重视程度的提高以及地缘政治的影响,黄磷下游行业需求旺盛,加之环保政策的制约,黄磷产能规模可能进一步减少,预计未来黄磷行业市场将持续向好。

公司荆州基地 35 万吨磷酸铁及配套项目目前已开始动工建设,预计一期 10 万吨磷酸铁项目将于 2023 年 3 月建成投产,二期 25 万吨磷酸铁及相关配套项目将于 2023 年 12 月建成投产,公司也将加快项目建设,争取早日投产。

公司全资子公司雷波凯瑞磷化工有限责任公司拥有位于四川省凉山州雷波县的牛牛寨北矿区东西两段探矿权,西段尚在勘探之中,东段已探明储量 1.81 亿吨,矿石平均品味 P2O5 20.7%,目前正在办理“探转采”的相关手续。牛牛寨磷矿实现开采后,将为公司未来发展奠定坚实的基础,届时公司生产所用的磷矿石将实现自产,公司磷肥、磷化工产业链将彻底打通,进一步夯实公司的产业链及成本竞争优势,提升整体盈利水平。

公司参股的江苏藏青新能源产业发展基金合伙企业(有限合伙)主要投资于盐湖锂矿企业,目前持有西藏阿里麻米措矿业开发有限公司51%股权,该公司拥有西藏阿里改则县麻米错盐湖矿区锂硼矿探矿权证,目前已获得采矿权证的配号,正在申请纸质版采矿权证。

进军新能源赛道 预计到2025年氮肥原料将实现自给自足

对于公司“十四五”期间的规划,云图控股表示,在国家“双碳”目标背景下,公司将在做大做强复合肥业务的基础上,继续秉承低成本的发展战略,沿着复合肥产业链上下游填平补齐,强化成本控制和产业协同优势,同时沿着产业链适时开拓新市场。截至目前,公司分别在湖北荆州和湖北宜城规划建设了 45 万吨磷酸铁(湖北荆州 35 万吨、湖北宜城 10 万吨)及其配套的湿法磷酸、精制磷酸和低品位磷酸联动生产复合肥等项目,进军新能源赛道。同时,公司在湖北应城规划建设了 70 万吨合成氨等相关项目,预计到 2025 年氮肥原料将基本实现自给自足。未来,随着上述产能的投产、公司产业链一体化程度的加深,公司对复合肥生产原料的自给率进一步增加,成本管控能力、市场竞争力和抗风险能力将更加显著。

公司 2022 年定增的相关材料已提交中国证监会,目前尚处于中国证监会审核阶段。

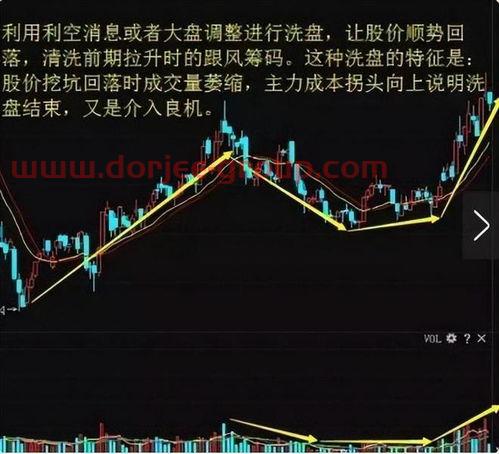

最近忙于抗疫和工作,原计划周末写写如何复盘的文章,就此耽搁了,当然了,主要是懒,不太喜欢手机打字。而且看的人也少,偶尔看了的人也没仔细研究。所以就无所谓了。

接上正文,写完中线,写短线,其实大部分散户都是短线操作,都知道这样不好,但大部分人都是手闲不住。所以也不必要跟自己的性格对抗,拿不住非得拿,往往效果也不好,容易死在成功的前一天。

做短线首先是选股,短线选股要选择活跃的,那种阴跌或者1块钱磨几个月的,要远离,统统归进垃圾股。

活跃股票里面选择多头排列的,不要想着买在刚启动的地方,你得等股票启动以后再去观察,只做确定性的交易。

*的就是那种强势股第一波回调的时候买入博第二波,第二波有可能会过前高,也可能就只是一个小反弹。

技术指标上面优先15分钟背离的股票。如果有人不知道什么是15分钟级别的背离可以留言,有时间的时候专门开个帖子说下。

我们这里先只讲如何买,如何卖的问题以后有时间了再写。

下面是选的几个是后面逢低可以接盘的形态,不知道这种带股票名称的截图会不会封号或者是如何规避这个问题,有懂的前辈跟我说下,谢谢!

上周写的贴子截图的股票有连扳的只是意外,只供大家学习参考,不推荐买卖。

每天解决一点知识点,时间久了,你就上岸了。远离垃圾股,就像远离你身边炒股的人一样,因为他在亏钱,你们讨论的再多,都是在研究如何亏钱的方法。

最后在大浙江的小伙伴多多注意防护,照顾好自己以后,力所能及的帮助他人。

记者 | 郭净净

编辑 |

1月17日盘后,云图控股(002539.SZ)披露,预计2021年实现归属于上市公司股东的净利润约为12亿元至12.5亿元,较上年同期的4.99亿元同比增长140.7%至150.72%;同期,该公司去年扣除非经常性损益后的净利润约为11.28亿元至11.78亿元,较上年同期的4.32亿元增长161.37%至172.96%。

2021年前三季度,云图控股实现归母净利润同比增长110.68%至7.81亿元,扣非后归母净利润同比增长123.13%至7.37亿元。据此估算,2021年第四季度,该公司实现单季度归母净利润约为4.19亿元至4.69亿元;同期实现扣非后净利润约为3.91亿元至4.41亿元。

云图控股表示,去年公司复合肥产品销量与毛利率同比增加,同时其联碱产品销售价格同比上涨,毛利率同比增加。就2021年半年度报告来看,该公司旗下化肥类产品毛利率提升3.57个百分点至21.22%,磷化工、磷酸一铵、联碱等化工类产品毛利率上升6.53个百分点至20.26%,品种盐产品毛利率微降0.32个百分点至22.08%。

据Wind数据,2022年1月14日,磷酸一铵价格为2900元/吨,与2021年年初相比上涨42.86%;硫基复合肥价格为3070元/吨,与2021年年初相比上涨42.79%;氯基复合肥价格为2850元/吨,与2021年年初相比上涨50%。国海证券认为,受双碳政策以及能耗双控影响,未来磷酸一铵新增产能受限,目前磷肥和复合肥价格均处于历史高位,“预计未来一段时间,公司主要产品价格将维持高位震荡,公司盈利水平也将保持在较高水平”。

公开资料显示,云图控股多年来主营复合肥业务,近年来逐步建设了除尿素以外的氮肥、磷肥完整产业链以及以黄磷为主的磷化工产业链。公司现有复合肥产能510万吨/年,同时在湖北松滋和新疆昌吉规划新增新型肥料产能85万吨/年,在新疆昌吉建设10万吨/年水溶肥产能;公司在湖北松滋布局了60万吨/年新型缓释复合肥的产能,预计于2023年12月建成。在湖北宜城市也规划了年产80万吨新型缓释复合肥项目。

2021年9月初,该公司突然宣布,向电池级磷酸铁新能源行业跨界。彼时,该公司称,拟以自有(自筹)货币资金5亿元,在湖北省松滋市投资设立云图新能源材料(荆州)有限公司,并由其投资建设年产35万吨电池级磷酸铁以及配套的30万吨湿法磷酸(折纯)、30万吨精制磷酸、150万吨磷矿选矿、100万吨硫磺制酸、60万吨缓控释复合肥、100万吨磷石膏综合利用和20MW余热发电等项目,预计项目总投资额45.95亿元。

云图控股认为,公司拥有雷波县牛牛寨北矿区丰富的磷矿资源(其中已探明资源储量约1.81亿吨)及完善配套,同时,公司目前已建立了磷肥完整产业链以及黄磷为主的磷化工产业链;项目建设完成后,公司形成“磷矿—磷酸—磷酸铁”的完整产业链。不过,目前,该公司仍在推进四川省雷波县牛牛寨北矿区采矿权的办理。

2022年1月14日,云图控股发布非公开发行股票预案,拟非公开发行股票数量不超过30303万股,预计募资不超25亿元;其中,20亿元募资用于投资磷矿资源综合利用生产新能源材料与缓控释复合肥联动生产项目,另外5亿元用于补充流动资金项目。

定增预案显示,公司此次募投项目建设期为两年,预计到2023年投产。运营期为10年(包含建设期),项目于运营期第4年(包含建设期)达产,项目年均含税销售收入59.32亿元,年均净利润为6.91亿元,项目财务内部收益率18.57%(税后)。

另据了解,为了进一步布局磷酸铁锂产业链,云图控股还以自有资金5亿元认购江苏藏青新能源产业发展基金份额,藏青基金主要投资于全球新能源电池原料盐湖锂矿企业,其中一个项目是收购西藏阿里麻米措矿业开发有限公司(简称“麻米措矿业”)51%的股权,该公司现持有的西藏阿里改则县麻米错盐湖矿区已探明液体卤水矿LiCl244.99万吨,平均品位5,644.64mg/l,潜卤水矿LiCl5.11万吨。

分析认为,对于云图控股来说,及时赶上磷酸铁这波高景气时期,还是十分重要的。光大证券近期研报指出,需求高增叠加原材料价格上涨持续推升磷酸铁、磷酸铁锂价格,其中2021年磷酸铁的市场均价达1.6万元/吨,同比上涨35%。“中短期内磷酸铁、磷酸铁锂的供需格局仍将偏紧,行业高景气度有望延续,但预计至2025年,磷酸铁的产能将达394万吨/年,长期来看磷酸铁、磷酸铁锂的供给量将过剩。”

按照云图控股的规划,该公司前述磷酸铁项目将于2023年年中及年底才达产。若按光大证券预估,留给云图控股的行业“窗口期”或许并不长。这也是投资者最为担忧的。

从二级市场来看,在向磷酸铁新能源产业转型消息披露前,云图控股股价已经提前开始拉升。2021年8月中旬开始,该公司股价从8月11日的9.55元/股飙升至9月22日盘中23.5元/股高位,股价涨幅超过146%。不过,到2022年1月18日,云图控股股价已经从高位回落至13.81元/股左右,跌幅超四成。

赶上这波行情,云图控股大股东打算减持套现。自2021年9月7日,该公司控股股东的一致行动人张明达计划在公告披露之日起15个交易日后的6个月内清仓减持所持的233.16万股(不超过本公司总股本的0.23%)。不过,在9月22日云图控股股价高位大幅回落后,直到2022年1月10日,张明达仍未采取相关减持措施,最终终止了此次套现计划。

智通财经APP获悉,近日,云图控股(002539.SZ)接受机构调研时表示,截至目前,公司拥有复合肥产能 520 万吨,预计今年将有 60 万吨缓释复合肥产能投产。公司荆州基地 35 万吨磷酸铁及配套项目目前已开始动工建设,预计一期 10 万吨磷酸铁项目将于 2023 年 3 月建成投产,二期 25 万吨磷酸铁及相关配套项目将于 2023 年 12 月建成投产。截至目前,公司分别在湖北荆州和湖北宜城规划建设了 45 万吨磷酸铁(湖北荆州 35 万吨、湖北宜城 10 万吨)及其配套的湿法磷酸、精制磷酸和低品位磷酸联动生产复合肥等项目,进军新能源赛道。同时,公司在湖北应城规划建设了 70 万吨合成氨等相关项目,预计到 2025 年氮肥原料将基本实现自给自足。

预计今年有60万吨缓释复合肥投产 一期10万吨磷酸铁项目明年3月建成投产

截至目前,公司拥有复合肥产能 520 万吨,预计今年将有 60 万吨缓释复合肥产能投产。未来在全球粮食安全大背景下,公司将继续扩大产能,目前计划在湖北应城、荆州、宜城基地新建 240 万吨左右的产能,如顺利建成投产预计 2025 年公司复合肥产能将达到 800 万吨左右。

目前公司应城基地 70 万吨合成氨及相关项目已取得项目备案证及能评、环评、安评审批,正在积极办理土地等手续。

截至目前,公司拥有农用磷酸一铵产能 43 万吨/年,工业磷酸一铵产能 10 万吨/年,主要采用硫铁矿制酸。

公司拥有黄磷产能 6 万吨/年,是我国黄磷行业的主要供应商之一,市场竞争力处于全国前列。黄磷下游是磷酸、草甘膦、草铵膦等行业,随着新能源行业发展加速、国家对粮食安全重视程度的提高以及地缘政治的影响,黄磷下游行业需求旺盛,加之环保政策的制约,黄磷产能规模可能进一步减少,预计未来黄磷行业市场将持续向好。

公司荆州基地 35 万吨磷酸铁及配套项目目前已开始动工建设,预计一期 10 万吨磷酸铁项目将于 2023 年 3 月建成投产,二期 25 万吨磷酸铁及相关配套项目将于 2023 年 12 月建成投产,公司也将加快项目建设,争取早日投产。

公司全资子公司雷波凯瑞磷化工有限责任公司拥有位于四川省凉山州雷波县的牛牛寨北矿区东西两段探矿权,西段尚在勘探之中,东段已探明储量 1.81 亿吨,矿石平均品味 P2O5 20.7%,目前正在办理“探转采”的相关手续。牛牛寨磷矿实现开采后,将为公司未来发展奠定坚实的基础,届时公司生产所用的磷矿石将实现自产,公司磷肥、磷化工产业链将彻底打通,进一步夯实公司的产业链及成本竞争优势,提升整体盈利水平。

公司参股的江苏藏青新能源产业发展基金合伙企业(有限合伙)主要投资于盐湖锂矿企业,目前持有西藏阿里麻米措矿业开发有限公司51%股权,该公司拥有西藏阿里改则县麻米错盐湖矿区锂硼矿探矿权证,目前已获得采矿权证的配号,正在申请纸质版采矿权证。

进军新能源赛道 预计到2025年氮肥原料将实现自给自足

对于公司“十四五”期间的规划,云图控股表示,在国家“双碳”目标背景下,公司将在做大做强复合肥业务的基础上,继续秉承低成本的发展战略,沿着复合肥产业链上下游填平补齐,强化成本控制和产业协同优势,同时沿着产业链适时开拓新市场。截至目前,公司分别在湖北荆州和湖北宜城规划建设了 45 万吨磷酸铁(湖北荆州 35 万吨、湖北宜城 10 万吨)及其配套的湿法磷酸、精制磷酸和低品位磷酸联动生产复合肥等项目,进军新能源赛道。同时,公司在湖北应城规划建设了 70 万吨合成氨等相关项目,预计到 2025 年氮肥原料将基本实现自给自足。未来,随着上述产能的投产、公司产业链一体化程度的加深,公司对复合肥生产原料的自给率进一步增加,成本管控能力、市场竞争力和抗风险能力将更加显著。

公司 2022 年定增的相关材料已提交中国证监会,目前尚处于中国证监会审核阶段。

在网上平台嬴钱风控部门审核提现失败,网上被黑的情况,可以找...

在平台好的出黑工作室都是有很多办法,不是就是一个办法,解决...

农银理财和农行理财的区别是什么含义不同。农银理财是农业银...

炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「华利集团公...

本文目录一览:1、20部德国二战电影2、元宇宙概念股有哪些股票...